티스토리 뷰

목차

“내가 은퇴하면 매달 국민연금을 얼마나 받을 수 있을까?”

이 질문은 많은 분들이 노후 준비를 하면서 가장 먼저 떠올리는 고민입니다.

국민연금은 국가가 보장하는 대표적인 노후 생활 자금이지만, 가입 기간과 소득, 수령 시기에 따라 금액이 크게 달라집니다.

이번 글에서는 나이·납부기간별로 예상 수령액을 계산하는 방법과 수령액을 늘릴 수 있는 실질적인 팁까지 알아보겠습니다.

국민연금이란?

국민연금은 만 18세 이상 60세 미만의 국민이 매달 보험료를 납부하고, 65세 이후부터 매월 연금을 받는 제도입니다.

쉽게 말해, 현역 시절에 조금씩 모아두고 노후에 매달 나누어 받는 생활비인 셈입니다.

- 보험료율: 월 소득의 9%(직장인은 회사와 본인이 4.5%씩 부담 / 자영업자·지역가입자는 전액 본인 부담)

- 최소 납부 기간: 10년 이상 (10년 미만은 연금이 아닌 일시금 지급)

수령액이 달라지는 핵심 요소 3가지

1. 납부 기간: 오래 낼수록 금액이 커집니다.

2. 평균 소득 수준: 소득이 높을수록 연금액이 올라갑니다.

3. 수령 시기: 언제부터 받느냐에 따라 금액이 최대 ±36% 변동됩니다.

💡 중요: 같은 나이·소득이라도 납부 기간과 수령 시기를 어떻게 설정하느냐에 따라 연금액 차이가 수천만 원까지 벌어질 수 있습니다.

나이·납부기간별 예상 수령액 예시

(월평균소득 200만 원, 2025년 기준)

| 납부기간 | 월 예상 수령액 | 80세까지 총 수령액 |

| 10년 | 약 35만 원 | 약 6,300만 원 |

| 20년 | 약 70만 원 | 약 1억 2,600만 원 |

| 30년 | 약 105만 원 | 약 1억 8,900만 원 |

📌 예시 해석

20년 동안만 납부해도 매달 약 70만 원, 80세까지 총 1억 2천만 원 이상을 받게 됩니다.

30년 이상 꾸준히 납부하면 안정적인 ‘노후 월급’이 만들어집니다.

국민연금 수령액 계산 방법

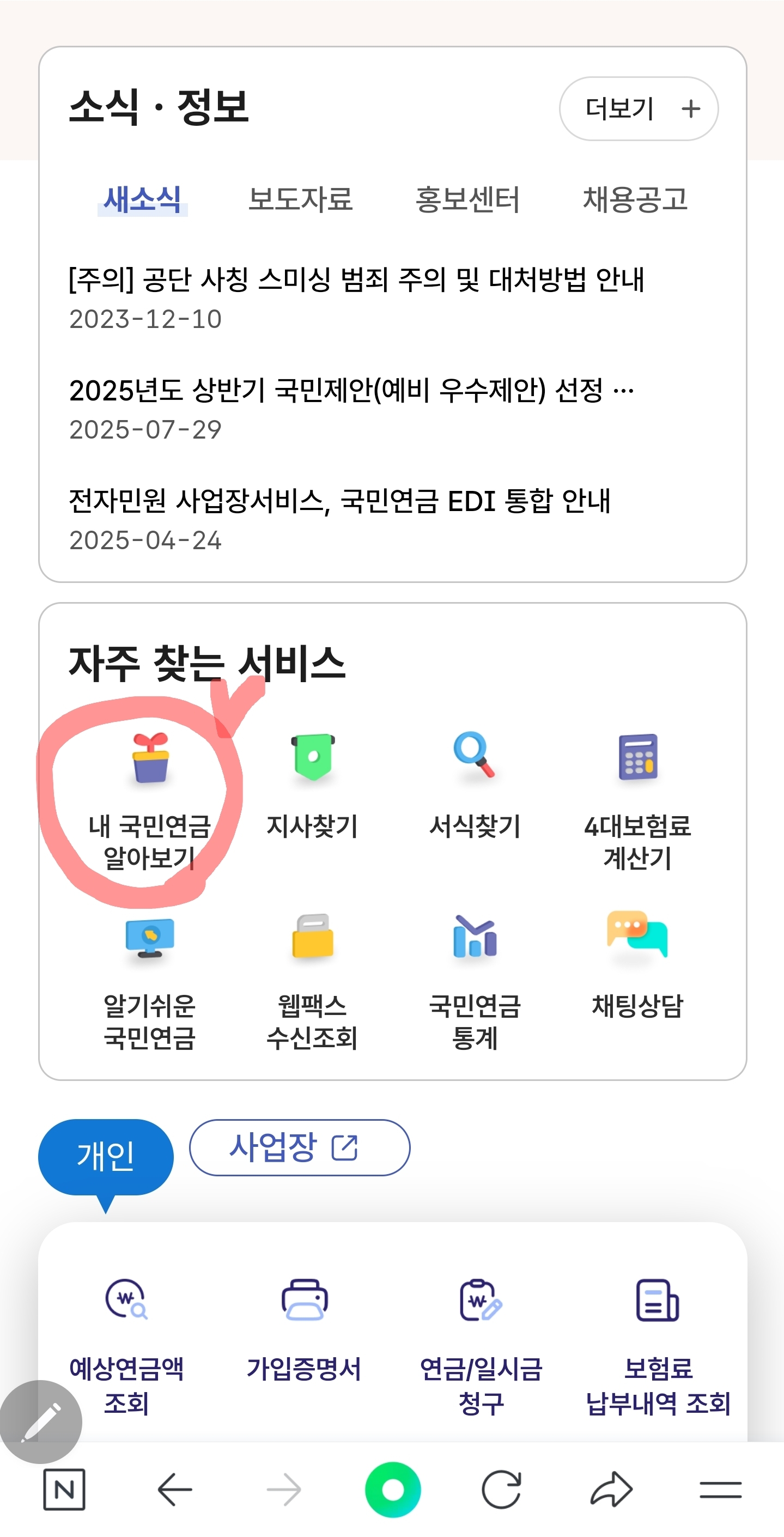

1. 국민연금공단 홈페이지 접속

2. [내 국민연금 알아보기] 메뉴 클릭

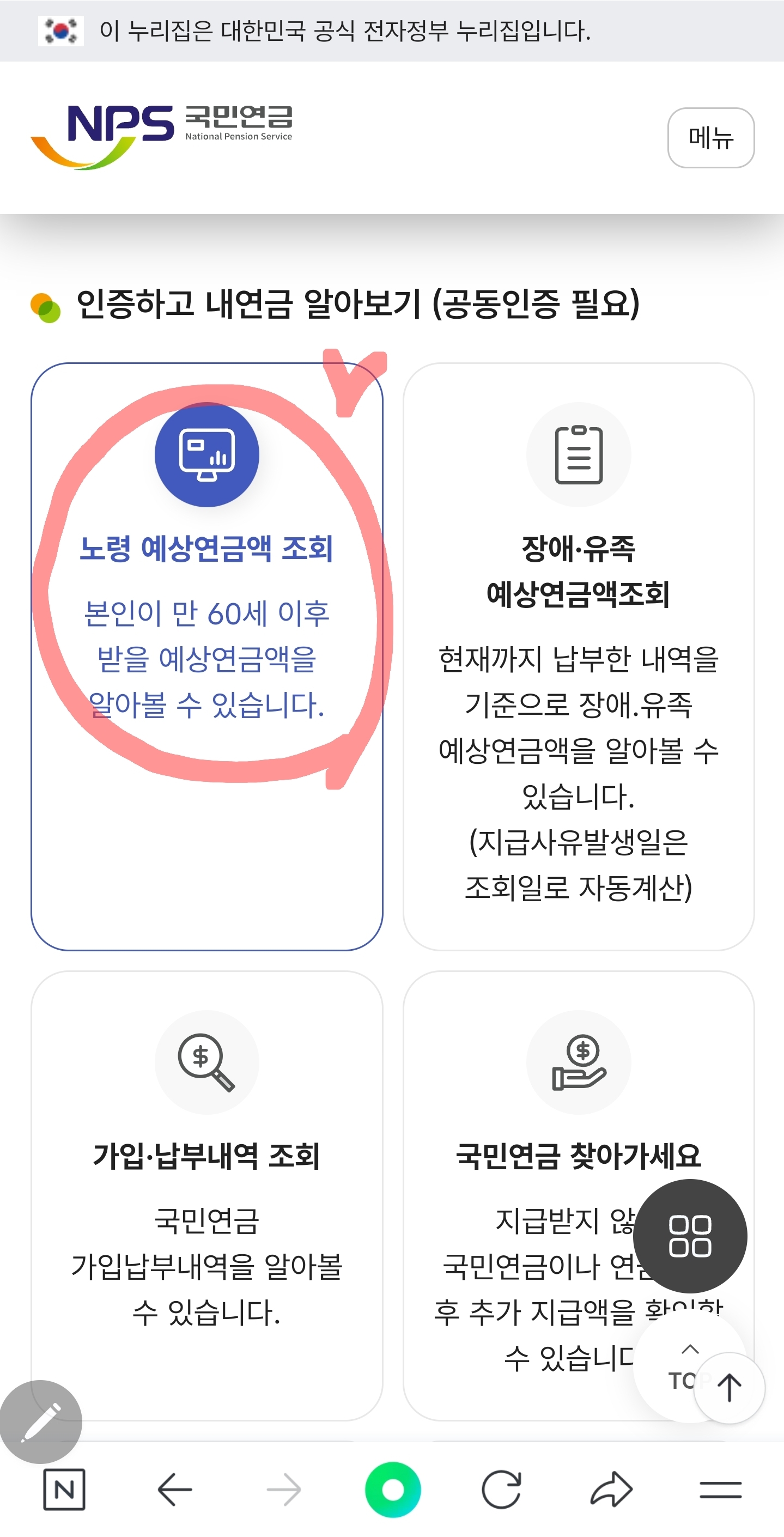

3. '노령 예상연금액 조회' 클릭 후 로그인 (간편 인증 등)

4. ‘예상연금액 보기’ 클릭

5. 내 소득·납부 이력 기준 예상 금액 확인

💡 팁: ‘소득 변경’, ‘추후납부’, ‘수령 시기 변경’ 등 시뮬레이션 기능을 활용하면 내 상황에 맞는 최적의 수령 계획을 세울 수 있습니다.

국민연금 수령액 늘리는 방법 3가지

- 추후납부 제도: 과거 납부하지 못한 기간을 소급 납부해 연금액을 높이는 제도입니다.

- 임의계속가입 제도: 60세 이후에도 원하면 가입을 연장해 연금액을 늘릴 수 있습니다.

- 보험료 상향 조정: 가능하다면 소득을 조금 더 높게 신고해 매달 납부액을 늘리는 방법입니다.

수령 시기 선택 시 주의할 점

- 조기수령(60세부터): 최대 30% 감액

- 정상수령(65세): 표준 금액

- 연기수령(최대 5년 연기): 최대 36% 증액

마무리

국민연금은 단순히 국가가 주는 ‘보너스’가 아니라, 평생 안정적인 현금 흐름을 보장하는 노후 핵심 자산입니다.

오늘 당장 국민연금 예상수령액을 확인하고, 부족한 부분은 추후납부나 가입 연장을 통해 채워보세요.

준비가 빠를수록 노후 생활은 훨씬 여유로워집니다.🙂